В 2017 году индивидуальные предприниматели, работающие на , сдают налоговую декларацию по новой форме. Бланк декларации по УСН был утвержден приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, который вступил в действие 10 апреля 2016 года.

Отчетная кампания по налогу, уплачиваемому в связи с применением упрощенной системы, к этой дате еще не завершилась. Из-за такого несвоевременного принятия бланка отчетности Федеральной налоговой службе пришлось дать разъяснения (письмо от 12.04.2016 № СД-4-3/6389@) о том, что декларация УСН должна приниматься инспекциями как по старой, так и по новой форме.

2017 год в этом плане внес полную ясность — налоговая декларация по УСН за предыдущий отчетный период сдается по одной форме. Бланк отчетности при этом единый для обоих объектов налогообложения на УСН: Доходы и Доходы минус расходы.

Обратите внимание: хотя налоговая декларация по УСН за 2016 год одна и та же для разных объектов налогообложения, но ее заполнение зависит от того, какой вариант вы применяете.

Если налогоплательщиком были получены целевые средства (указаны в статье 251 НК РФ), то, независимо от варианта налогообложения, дополнительно заполняется Раздел 3.

Новая форма по налогу при применении УСН мало чем отличается . Из изменений можно назвать следующие:

Заполнить свою декларацию вы можете с помощью нашего образца. В качестве примера мы взяли предпринимателя без работников, который вносил каждый квартал, чтобы сразу уменьшить авансовые платежи по налогу.

Исходные данные:

Доходы поквартально:

Титульный лист

Страница 3

Видео инструкция по заполнению налоговой декларации по УСН:

| Строка или блок | Вносимые данные | Примечание |

| ИНН | 503801449572 | ИНН физического лица, полученный в ИФНС по месту постановки на налоговый учет |

| Номер корректировки | 0 — | Если подается первичная декларация, то номер корректировки указывается «0». Если обнаружена ошибка, и ИП подает повторную (уточненную) декларацию, то в этой ячейке указывается номер уточненной декларации: «1» если «уточненка» сдается первый раз, «2» — если второй раз и т.д. |

| Налоговый период | 34 | Значение данной ячейки постоянно и никогда не изменяется: «34». Связано это с тем, что по УСН налоговый период — год, а ему как раз соответствует код «34». |

| Отчетный год | 2016 | Здесь отражается год, за который сдается отчетность. |

| Представляется в налоговый орган | 5038 | Упрощенцы всегда отчитываются по месту регистрации ИП, поэтому указывается код инспекции, где вы стоите на учете |

| Налогоплательщик | Марков Борис Всеволодович | Указывается построчно ФИО индивидуального предпринимателя в точном соответствии с паспортом |

| Код вида экономической деятельности | 47.41 | При заполнении декларации по УСН за 2016 год код указывается в соответствии с новым классификатором ОКВЭД-2 |

| Номер телефона | 89164583210 | Укажите действующий номер телефона |

| Достоверность и полноту…. | 1 | «1» — если отчетность сдает непосредственно сам индивидуальный предприниматель; «2» – если декларация сдается представителем ИП. В этом случае надо также указать реквизиты доверенности в строках, расположенных ниже. |

В самом низу отчетности ИП проставляет дату заполнения документа и свою подпись.

Подсказки для заполнения каждой строки разделов есть в самой декларации, просто следуйте им. В этом случае при заполнении отчетности ошибок быть не должно, а сама декларация будет соответствовать требованиям ФНС.

| Строка или блок | Вносимые данные | Примечание |

| Строка 010 | 46647000 | Укажите код ОКТМО муниципального образования, в котором проживает ИП. Узнать ОКТМО можно на сайте налоговой службы. |

| Строки 030, 060, 090 | — | Если в течение налогового периода (года) предприниматель не менял место жительства и место постановки на учет, по данным строкам ставится прочерк. |

| 020 | 13 712 | По строкам 020, 040, 070 указывается сумма авансового платежа, подлежащая уплате в бюджет по итогам отчетного периода (1 квартала, полугодия и 9 месяцев). По строке 020 отражается сумма аванса, исчисленная к уплате по итогам 1 квартала, уже уменьшенная на уплаченные страховые взносы. В нашем примере, это 19 500 – 5788 = 13 712 Если по получается отрицательное или нулевое значение (например, доход отсутствовал) – проставляются прочерки. Плательщики торгового сбора учитывают здесь уплаченную сумму. В настоящее время торговый сбор введен только на территории г. Москвы, наш ИП его не платит. |

| 040 | 19 148 | По строке 040 отразить сумму аванса, рассчитанную к уплате по итогам полугодия 2016 года с учетом авансового платежа, уплаченного за 1 квартал и взносов за два квартала. В нашем примере, это 44 436 – 13 712 — 11 576 = 19 148. |

| 070 | 2 006 | Указывается сумма аванса, исчисленная к уплате по итогам 9 месяцев 2016 года, учитывая внесенные взносы и авансовые платежи. В нашем примере, это 52 230 – 17 364 – 13 712 – 19 148 = 2006. |

| 100 | 15 974 | Здесь отражается сумма налога, которую надо доплатить по итогам года. В нашем примере, это 73 992 – 23 152 – 13 712 – 19 148 – 2 006 = 15 974. Если по данной строке вышло отрицательное или нулевое значение (например, доход отсутствовал) – данная строка заполнению не подлежит, а получившееся значение вносится в строку ниже (110) |

Внизу страницы также необходимо проставить дату заполнения и подпись.

| Строка или блок | Вносимые данные | Примечание |

| 102 | 2 | «1» указывает ИП-работодатель; «2» указывает предпринимателем, не имеющим наемных работников. |

| 110 | 325 000 | Сумма дохода, полученного за первый квартал 2016 года. |

| 111 | 740 600 | Сумма полученного дохода с начала года за 1 и 2 кварталы (нарастающим итогом) |

| 112 | 870 500 | Сумма полученного дохода с начала года за 1, 2 и 3 кварталы (нарастающим итогом) |

| 113 | 1 233 200 | Доход, полученный за весь год (по итогам 4 кварталов) |

| 120-123 | 6% | Если ставка в соответствии с региональным законодательством не снижена, ИП объекта УСН «доходы» указывают значение 6.0 |

| 130 | 19 500 | Сумма налога (авансового платежа), исходя из полученного в 1 квартале дохода, но без учета уплаченных страховых взносов. В нашем случае 325 000 х 6% = 19 500 |

| 131 | 44 436 | Сумма налога (авансового платежа), исчисленную исходя из полученного за полугодие 2016 года дохода, но без учета уплаченных страховых взносов. Для нашего ИП это 740 600 х 6% = 44 436 |

| 132 | 52 230 | Сумма налога (авансового платежа), исчисленная с доходов за девять месяцев, без учета уплаченных страховых взносов. Значение для нашего примера рассчитывается следующим образом: 870 500 х 6% = 52 230. |

| 133 | 73 992 | Сумма налога за весь 2016 год, но без учета уплаченных страховых взносов. В нашем случае 1 233 200 х 6% = 73 992. |

| 140 | 5 788 | Фиксированные страховые взносы, оплаченные ИП в 1 квартале. Если в 1 квартале 2016 года ИП были уплачены также взносы с превышения дохода свыше 300 000 руб. за 2015 год, их также можно включить. |

| 141 | 11 576 | Сумма взносов, оплаченных в течение 1 и 2 квартала. |

| 142 | 17 364 | Сумма взносов, оплаченных в течение 1, 2 и 3 квартала. |

| 143 | 23 152 | Общая сумма взносов, оплаченных в течение всего года. |

Для индивидуальных предпринимателей, которые сдают отчетность в связи с применением УСН, срок подачи декларации и уплаты налога по итогу года больше, чем для организаций на упрощенке.

Согласно статье 346.23 НК РФ декларация по налогу за 2016 год должна быть сдана предпринимателем не позднее 30 апреля следующего года. Однако, учитывая, что в 2017 году эта дата выпадает на воскресенье, а следующий день (1 мая) – на праздничный выходной, последний день сдачи отчетности переходит на 2 мая 2017 года. В этот же срок надо уплатить итоговую разницу по налогу, учитывая уже внесенные авансовые платежи.

Кроме того, сдать декларацию и уплатить налог за отработанный период обязаны налогоплательщики, которые утратили право на применение упрощенной системы:

Новая форма декларации по УСН за 2017 год с образцом заполнения обновлено: Март 23, 2018 автором: Все для ИП

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы . Форма все та же - утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года, то есть с прошлого года она не изменилась.

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

юридическими лицами сдается ежегодно, до 31 марта года , следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 2 апреля 2018 (т. к. 31 марта и 1 апреля — выходные).

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года , следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 3 мая 2018 (т. к. 30 апреля, 1 и 2 мая — выходные и праздничные дни).

Календарь сдачи декларации по УСН

Субъекты могут подавать декларацию любым удобным для них способом - по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Exel-формы.

Еще несколько правил:

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0 », если декларация подается первично.

Если сдаете уточненку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34 , который соответствует календарному году. В соответствующих полях проставляется 2017 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации - 210.

Пример заполнения титульного листа

Пример заполнения титульного листа

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно - он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации...» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию . Это может быть:

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

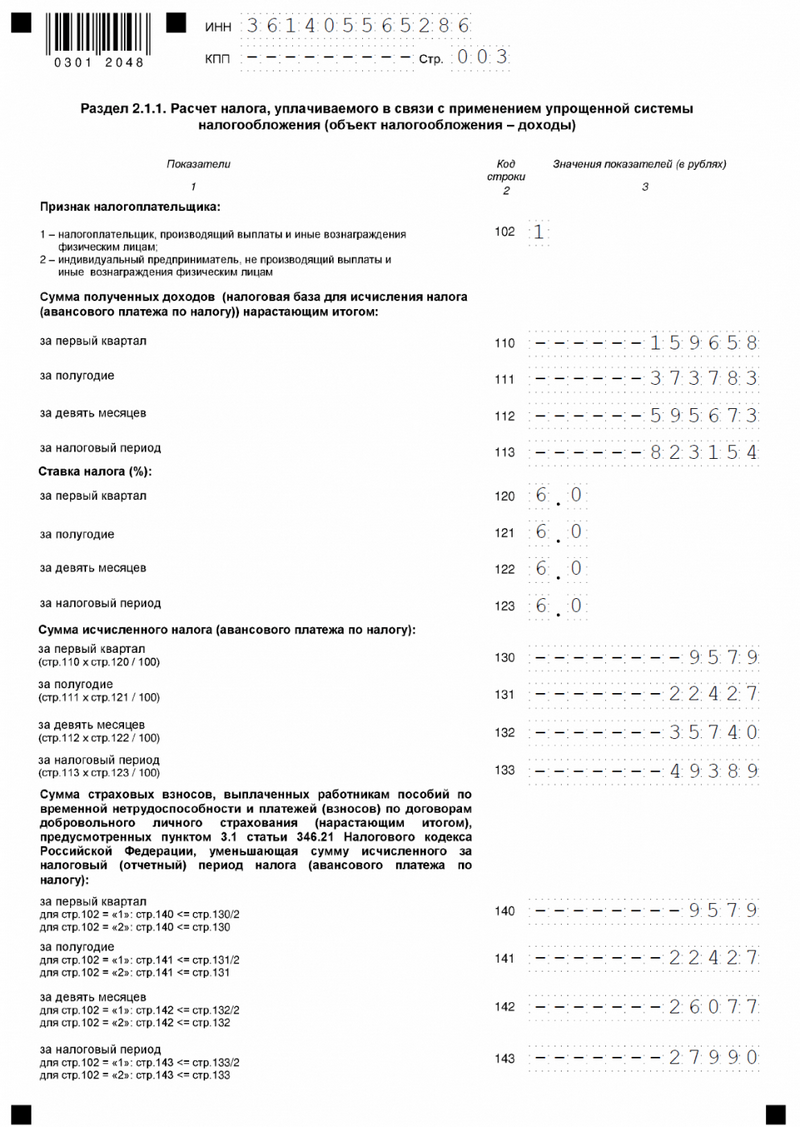

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников - «2».

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

Следующие четыре строки предназначены для указания ставки налога . По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили . Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области - 4,5%, в Тульской - 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Этот раздел заполняют плательщики торгового сбора . Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет . Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2017 году, в том числе и за 2016 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог - 25000 рублей. В строке 150 сумма торгового сбора - 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

В строке 010 указывается код ОКТМО . Далее в разделе аналогичное поле встречается еще три раза - за каждый период. Если код не менялся, его можно указать только один раз.

В этом разделе отражается итоговая информация о налоге к уплате

В этом разделе отражается итоговая информация о налоге к уплате

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 - строка 143 раздела 2.1.1 - Уплаченный налог,

где Уплаченный налог - сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Видеоурок про заполнение декларации по УСН-6%:

Ведение налогового учета при упрощенном режиме налогообложения, особенно если в качестве налогооблагаемой базы выбрана «Доходы» отличается простой и под силу любому бизнесмену для самостоятельного заполнения.

Срок сдачи отчетности для ООО и ИП неумолимо приближается (31 марта для ООО и 30 апреля для ИП) и чтобы не платить деньги за подготовку и сдачу налоговой декларации разберем пошагово весь процесс самостоятельного заполнения отчетности по УСН.

Начиная заполнение налоговой отчетности, следует помнить, что:

Начнем с первой половины титульного листа. Здесь фиксируются все сведения о предприятии, его форме и основных отличительных признаках.

| Информация |

|

|---|---|

| вписывают данные из Свидетельства, оформленного при открытии ИП или компании |

|

| № корректировки | 0 - обозначает подачу декларации за год, 1 -исправленной формы, 2, 3 и т.д. -формы с последующими уточнениями |

| Налоговый период | 34 - предоставление итоговых данных за год, 50 - за незаконченный год, при смене спецрежима, ликвидации либо других изменений в статусе компании |

| Отчетный год | Временной период, за который подаются сведения |

| Код налогового органа | Четыре первых цифры, указанные в свидетельстве о постановке на учет или в ИНН |

| По месту нахождения учета | 120 - для ИП, 210 - для компаний, 215 - для реорганизованного предприятия |

| Налогоплательщик | Название компании или ФИО ИП полностью |

| Код вида деятельности по ОКВЭД | Основной вид из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП) |

| Форма реорганизации | ИП данные поля не заполняют,только предприятиями, являющимися правопреемниками реорганизованных или ликвидированных компаний. Коды по ликвидированным компаниям - 0, преобразованным - 1, слившимся - 2, разделенным - 3, присоединенным - 5, разделенным с последующим присоединением - 6 |

| Номер контактного телефона | № телефона предприятия или ИП |

| На … страницах | Число страниц формы |

| С приложением подтверждающих документов | Число листов прилагаемых подтверждений. При их отсутствии - прочерки. |

В левой нижней части титульного листа в блоке «Достоверность сведений, указанных в декларации» проставляется код 1, если всю декларируемую информацию подтверждает лично налогоплательщик, цифра 2 в этом поле свидетельствует о сдаче формы представителем плательщика. ИП в этом блоке больше ничего не заполняет, ставит подпись и печать при ее наличии. Руководитель ООО заполняет поле «ФИО полностью», датирует документ и подписывает.

Представителю плательщика, кроме вышеописанных действий, следует подтвердить собственные полномочия, вписав необходимую информацию в поле «Наименование документа, подтверждающего полномочия». Обычно это доверенность, заверенная нотариально (от ИП) или выписанная на рабочем бланке ООО.В примере интересы ООО «Фаворит» представляет руководитель, следовательно, это поле не заполняется.

Закончив оформление первой страницы, приступаем к следующим действиям. Для ИП и предприятий находящимся на упрощенной системе налогообложения, «Доходы» предусмотрены разделы 1.1 и 2.1. Учитывая, что во второй раздел декларации вносятся все сведения о доходах,подсчитываются налоги и фиксируются снижающие их величину, платежи, а в первом выведены окончательные суммы налога к уплате, то есть смысл сначала заполнить раздел 2.1.

Рассмотрим порядок декларации УСН, доходы на примере ООО «Фаворит».

| Информация |

|

|---|---|

| В примере: |

|

| Процент налога - 6% |

|

| Налог = Доход * 6%. В примере: |

Величину налога можно снизить на такие расходы:

Эти платежи проставляются в строках 140-143.

| Информация |

|

|---|---|

| Поле, определяющее признак компании: при использовании наемного труда - 1, без привлечения персонала - 2 |

|

| Указывается величина дохода за каждый отчетный период. Важно: Информация по выручке заполняется нарастающим итогом. В примере:

|

|

| Процент налога - 6% |

|

| Поквартально рассчитывается размер налога за каждый отчетный период по формуле: Налог = Доход * 6%. В примере:

Итого за год налог составил 106 800 руб. |

Окончательная величина суммы налога фиксируется в первом разделе.

Начнем с кода по ОКТМО

На этом расчет налога закончен. Все записи в разделе 1.1 подтверждаются подписью предпринимателя, руководителя компании или лица, их замещающего. Заключительный этап - датирование документа. Следует помнить, что даты на титульном листе и второй странице должны быть идентичными.

В декларации предусмотрен 3-й раздел, в котором в справочном режиме указываются поступления в рамках благотворительных или целевых платежей. При отсутствии подобных финансовых вливаний этот раздел не заполняется и не сдается в ИФНС.

Важно: Поданные декларации не должны быть скреплены или сшиты.

Декларация УСН за 2017 год подается всеми хозяйствующими субъектами, которые применяют льготный режим. Если у налогоплательщика не было деятельности, он все равно должен отчитаться. В этой статье представлен образец, как заполнить нулевую декларацию по УСН за 2017 год для ИП. Также на сайте можно скачать бесплатно бланк нулевой декларации по УСН за 2017 год для ИП.

Нулевая налоговая декларация для ИП (упрощенка 2019) формируется на основании требований приказа ФНС от 26.02.2016 № ММВ-7-3/ Поскольку в нее с момента утверждения неоднократно вносились поправки, необходимо изучить образец заполнения нулевой декларации по УСН за 2017 для ИП, прежде чем направлять ее в ФНС. Тем более, если деятельности в этом году не было, то и отчет будет без конкретных показателей. Отметим также, что предприниматели отчитываются за год не позже 30.04.2018, а организации — до 31 марта.

Налоговую отчетность условно называют нулевой. Такое понятие в официальных документах отсутствует. К ней можно отнести подачу сведений хозяйствующими субъектами, которые не вели деятельность в налоговом периоде, то есть у них не было движения средств на расчетных счетах. Однако в таком случае предусмотрена единая упрощенная декларация. Помните, что ИП на УСН полностью пустую отчетность сдать не может (данный образец заполнения нулевого отчета в налоговую для ИП по УСН за 2017 год этого не отражает). Необходимо, как минимум, заплатить страховые взносы на пенсионное и медицинское страхование и отразить их в своих документах.

Поскольку нулевая декларация по УСН за 2017 год для ООО (образец заполнения) и для ИП возможна не только при отсутствии деятельности, но и при льготной ставке, установленной в ряде регионов для некоторых отраслей экономики и/или предпринимателей, только начинающих свой бизнес, то состав может быть разным. Кроме того, он зависит от того, какой объект налогообложения выбрал бизнесмен. В таблице приведены разделы, которые необходимо заполнить в разных случаях:

Раздел 3 заполняется при необходимости.

Абсолютно все плательщики на упрощенке должны заполнить титульный лист по обычным правилам:

Образец заполнения новой формы налоговой декларации по УСН за 2017 год (титульный лист) должен выглядеть так:

В разделе 1.1 или 1.2, в зависимости от объекта налогообложения, указывается код ОКТМО в строке 010, в остальных полях — прочерки. Например, если код состоит только из 8 цифр, надо их вписать, а в остальных клетках поставить прочерки.

В разделах 2.1.1 (объект «доходы») и 2.2 (объект «доходы - расходы») следует вписать доходы и расходы, а также ставку, которую применяет бизнесмен (0, 6 или 15 процентов в таком виде:0,0; 6,0 или 15.0); в прочих строках ставятся прочерки.

Обратите внимание: образец нулевой налоговой декларации ИП за 2017 год на УСН доходы содержит проверки и в строках 140-143, где требуется указать сумму страховых взносов, уменьшающую сумму налога. Но поскольку деятельность не велась и фактически нечего уменьшать, то и взносы отражать не обязательно. Ошибкой это не будет.

Если налог по УСН оказался равен нулю (возможно только при объекте «доходы»), то отчетность заполняется как обычно, только в строке 100 раздела 1.1 будут прочерки. Это возможно при выручке ниже суммы страховых взносов.

Если предприниматель не предоставит необходимую информацию, его могут наказать в соответствии с нормами статьи 119 Налогового кодекса РФ . Такое разъяснение приведено в письме Минфина России от 14.08.2015 № 03-02-08/47033. Штраф в этом случае составляет 1000 рублей, но может быть уменьшен при наличии смягчающих обстоятельств. В статье 112 НК РФ к таким обстоятельствам отнесена незначительная просрочка сдачи отчета. Кроме того, штраф для субъектов малого бизнеса может быть заменен предупреждением. Для этого налогоплательщик должен направить в свой орган ФНС ходатайство о снижении суммы штрафа с обязательным указанием всех смягчающих обстоятельств.

Также не следует забывать о том, что статьей 76 НК РФ предусмотрена возможность блокировки расчетного счета налогоплательщика за несвоевременное предоставление налоговой отчетности. Эта мера может быть применена и по отношению к нулевому отчету, поэтому лучше не опаздывать с ним более чем на 10 дней.

Напомним, что для подготовки и сдачи отчетности в электронном виде существует множество специальных сервисов. Практически все бухгалтерские программы предоставляют такую возможность. У некоторых из них для такой услуги предусмотрены специальные тарифы, некоторые предлагают это сделать полностью бесплатно, как, например, . Такой сервис особенно оценят индивидуальные предприниматели, которые работают без бухгалтера. Ведь им не только не придется тратить, пусть даже небольшие, деньги за сдачу отчетов, не имея доходов, но и не придется вникать, что именно и когда нужно сдать. В случае регистрации в программе она сама напомнит о том, какую отчетность (даже без финансовых показателей) надо сдать, и предложит сформировать необходимые документы. Все, что потребуется от ИП, — это просто ввести свои данные, ИИН, адрес регистрации и код ОКВЭД.

Отметим, что отдельная форма нулевого отчета не предусмотрена, заполняется обычная отчетность по упрощенке, но с учетом указанных особенностей. Вместо нее можно сдать единую упрощенную декларацию, но срок ее подачи истекает уже 20.01.2018.

Подготовить налоговую декларацию для ИП на УСН несложно - можно воспользоваться бесплатной официальной программой от ФНС РФ "Налогоплательщик ЮЛ ", платной программой "1С:Предприниматель ", заказать заполнение декларации в специализированной бухгалтерской компании.

Если Вы хотите заполнить декларацию вручную - скачайте актуальный бланк по форме по КНД 1152017 в формате PDF .

В примере приведена декларация для индивидуального предпринимателя без сотрудников на упрощенной системе налогообложения с налоговой ставкой 6% (доходы) не уплачивающего торговые сборы, который не изменял место регистрации (прописки) в течение отчетного года. Если Вам нужны другие варианты заполнения, Вы можете также использовать максимально подробную официальную инструкцию .

При заполнении шариковой ручкой можно использовать только чернила черного, фиолетового или синего цветов. При печати на принтере нужно использовать шрифт Courier New высотой 16-18 пунктов. Печатать можно только на одной стороне листа (двухсторонняя печать не допускается). Заполнение производится только заглавными буквами.

Для указанного примера нужно заполнить три страницы декларации:

Первая страница (Титульный лист) (см. пример заполнения)

Вторая страница (Раздел 1.1) (см. пример заполнения)

Третья страница (Раздел 2.1.1) (см. пример заполнения)

Убедитесь, что везде, где нужно проставлены даты и Ваша подпись и перед сдачей покажите налоговую декларацию своему налоговому инспектору, чтобы он смог ее проверить. Не забудьте поставить печать (если используете).

Налоговая декларация может быть подана:

Подавать налоговую декларацию ИП нужно в налоговый орган по месту своего учета. За нарушение сроков подачи придется платить штрафы, так что лучше не задерживаться. При подаче налоговой декларации лично - сделайте две копии - одна останется в налоговой, а другую, с пометкой о сдаче - отдадут Вам - обязательно сохраните эту копию. Если предприниматель подает налоговую декларацию по почте (с описью вложения) - в почтовом отделении выдадут квитанцию с датой - эта дата и будет считаться датой подачи декларации. В том случае, когда ИП одновременно ведет деятельность по нескольким системам налогообложения (например УСН + ЕНВД), необходимо подавать отдельно декларации и по УСН и по ЕНВД.

Налоговая декларация для индивидуальных предпринимателей на УСН (упрощенной системе налогообложения) в 2018-2019 годах заполняется и подается один раз в год (т.е. Вам не нужно заполнять и подавать декларацию каждый квартал) в срок до 30 апреля года следующего за истекшим налоговым периодом.