В современной отечественной практике хозяйствования широко распространены понятия финансовой структуры, центров финансовой ответственности (ЦФО). Реализация и регламентация финансовой структуры возможна с использованием программы 1С:УПП 8 в рамках управленческого учета и бюджетирования.

Основное внимание при анализе слабых и сильных сторон использования ЦФО уделяется анализу и планированию, - в этой связи возможности конфигурации 1С:УПП 8 по сравнению с конфигурацией 1С:7 представляют гораздо больший разрез данных.

Экономический смысл управления по ЦФО можно раскрыть через следующие функции.

В структуре ЦФО каждый из них планирует свою деятельность в стоимостных показателях по статьям. При этом консолидация множества показателей позволяет сформировать бюджеты для предприятия в целом.

Консолидированный бюджет, утверждаемый руководителем, является директивным планом развития на очередной оперативный период. Каждый ЦФО, таким образом, имеет необходимый перечень обязательных для него показателей.

Возможности конфигурации 1С:УПП 8 предполагают возможность сравнения фактического исполнения бюджета ЦФО с планом в целях контроля над установленными показателями.

Имея такую возможность, руководство ЦФО, как и топ-менеджмент предприятия, имеет возможность контролировать исполнение и анализ бюджета и проводить анализ отклонений.

В программе 1С:УПП 8 имеется возможность по окончании отчетного периода ЦФО готовят отчеты о фактическом исполнении бюджета в формате план-фактных отклонений. Все отклонения анализируются, выявляются причины их возникновения, готовятся мероприятия по их устранению.

Проанализировав выполнение бюджета отдельными ЦФО, менеджер или руководитель предприятия, работая в программе, имеет возможность отслеживать направлено достижение поставленных целей.

Для этого в программе возможно установить зависимость материального вознаграждения от соблюдения (несоблюдения) бюджета, которое должно мотивировать руководство и персонал ЦФО добиваться точного исполнения (или улучшения) бюджетных показателей.

В 1С:УПП 8 реализованы следующие сильные стороны управления по центрам ответственности

Увеличение времени для стратегического планирования и возможность использования двух форматов формирования БДР (бюджета доходов и расходов):

Предусмотрена возможность выбора того или другого формата формирования БДР, которая зависит от характера структуры управления предприятием (линейной, функциональной, линейно-функциональной или матричной).

В новой конфигурации находит эффективное применение концепция управления по отклонениям, поскольку в данном случае заранее известно, какое из подразделений приносит доходы или несет те или иные затраты; топ-менеджмент может контролировать деятельность ЦФО и объективно оценивать качество работы их руководителей, что реализуется в программе.

В 1С:УПП 8 также обеспечивается обоснованный выбор базы распределения общехозяйственных расходов по ЦФО/ЦП (центрам прибыли), что является основой для постановки управленческого учета по системе директ-костинг.

При этом слабыми сторонами являются Руководители ЦФО склонны рассматривать только свое бизнес-направление, а не организацию в целом, что может идти вразрез с принципом коллегиальности бюджетного процесса, - поэтому в 1С:УПП 8 возможно отследить рост затрат на получение дополнительной информации от руководителей ЦФО, а также увеличение потоков документооборота.

Также имеется возможность уменьшения времени на подготовку, согласование и утверждение бюджета, что вызвано большим количеством участников бюджетного процесса, за счет взаимодействия подсистем программы.

В 1С:УПП 8 имеется возможность оценки результатов работы конкретного подразделения (степени достижения поставленных целей), сравнения эффективности деятельности различных подразделений в финансовых показателях. Имеется также возможность привлечения внимания топ-менеджмента предприятия к тем областям деятельности, где оно наиболее необходимо, децентрализации бизнеса.

В подсистеме 1С:УПП имеется возможность улучшить систему мотивации сотрудников ЦФО через выполнение ими запланированных показателей, использования внутреннего (трансфертного) ценообразования, что особенно актуально для крупных холдинговых предприятий с разнообразным ассортиментом продукции, перечнем работ, услуг.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО — ознакомьтесь с нашим .

В рамках системы бюджетирования вводятся различные виды центров финансовой ответственности (ЦФО): ЦД, ЦЗ, ЦМД, ЦП, ЦИ. По отношению к различным видам ЦФО руководство Компании применяет различные принципы финансового управления, учитывающие специфику указанных видов ЦФО.

Основные принципы финансового управления, применяемые к разным ЦФО:

Получите 267 видеоуроков по 1С бесплатно:

Статус ЦФО присваивается каждому направлению, принадлежащему Компании. Структура ЦФО Компании имеет различные уровни, находящиеся в отношениях подчиненности друг другу. Так, ЦФО третьего уровня агрегируются в ЦФО второго уровня, которые, в свою очередь, агрегируются в ЦФО первого уровня.

Бюджетирование в 1С:УПП в первую очередь необходимо для планирования и анализа деятельности предприятия. Оно позволяет строить практически любые отчёты, как плановые, так и фактические.

Бюджетирование в 1С:УПП - относительно замкнутая и обособленная от других подсистема в "1С:Управление Производственным Предприятием", живет своей отдельной жизнью:

Бюджетирование в 1С:УПП находится как бы в стороне от общего учета. Эта подсистема позволяет с помощью описанных правил "затягивать" в себя информацию. Это может быть фактическая учетная информация или информация, влияющая на плановые данные. На самом деле факт и план в бюджетировании отличаются только одним – факт хранится с ПУСТЫМ сценарием. Затянуть фактические данные можно легко и просто документом "Учет фактических данных по бюджетам", а плановые "Расчётом по модели бюджетирования". Но для этого надо разобраться с "правилами", которые в 1С:УПП называются "источники данных для расчётов бюджетирования".

Они позволяют обратиться к любой подсистеме 1С:УПП, причём можно написать произвольный запрос.

Бюджетирование в 1С:УПП связано с другими подсистемами только через:

Специфика подсистемы бюджетирования в 1С:УПП отчасти определяется тем, что сам метод бюджетирования представляет собой симбиоз двух существенно различных методов: многовариантного планирования на будущее, и метода двойной записи, используемого в "посмертном" бухгалтерском учете.

*В разрезе оборотов по статьям бюджетов

*В разрезе остатков по плану счетов бюджетирования

*Бюджет доходов и расходов,

*Бюджет движения денежных средств,

*Прогнозный баланс,

*Другие оборотные бюджеты

*Анализ отклонений плановых и фактических данных

*На соответствие установленным целевым показателям

* Соответствие текущих планов рабочему плану на период

* Анализ исполнения бюджетных заявок

Для планирования деятельности есть три базовых сущности учета и анализа:

*Нужны для обозначения тех или иных финансовых операций, которые регистрируются при бюджетировании

*Определяют подразделения или иные бизнес-единицы, отвечающие за исполнение перечня бюджетных показателей

*Определяет структуру ресурсов предприятия, значимых для бюджетирования

Планирование ведется для предприятия в целом, без учета деления на организации

Объектом планирования подсистемы бюджетирования в 1С:УПП является бюджетная операция. Для каждой операции может быть указана своя валюта.

Для каждого вида операции есть объект, который её описывает - статья оборотов по бюджетам .

Операции точно так же, как и в БУ изменяют состояние счетов. Только в подсистеме бюджетирование 1С:УПП это свой план счетов , который пользователь может настроить по своему усмотрению и проводки тоже настраивает пользователь для каждой статьи оборотов.

А уже из статей оборотов и счетов, расположенных в нужном порядке, формируются бюджеты, например, БДДС или БДР. Это позволяет, ввести один раз оборот по статье (Например, "Поступление оплаты от покупателей") и эта цифра попадёт сразу в несколько бюджетов.

Статьи оборотов могут быть зависимыми друг от друга. Например, если мы купили товар, то должны сделать оплату поставщику.

Планирование может быть детализировано по следующим аналитическим разрезам:

*В подсистеме бюджетирование в 1С:УПП организована поддержка сценариев планирования . Это дает:

· Возможность хранения вариантов и версий планов

· Возможность планирования с различной временной детализацией (день, неделя, месяц, квартал, год)

· Для каждого сценария есть возможность использования отдельной валюты и/или независимо редактируемой линейки курсов валют

*Для хранения информации о статьях оборотов используется справочник

При установке соответствующих флажков в статье оборотов настраивается ведение учета по количеству, сумме, контрагентам и номенклатуре. Дополнительно могут быть выбраны значения, которые будут использоваться системой в качестве значений по умолчанию: для количественного учета можно выбрать единицу измерения, для суммового учета – валюту, для учета по контрагентам – основного контрагента, для учета по номенклатуре - номенклатуру.

На закладке Проводки указывается способ отражения оборотов по статье на плане счетов бюджетирования. Вводятся счета и коэффициенты для получения значений суммы и количества в проводке на основании суммы и количества бюджетной операции. По этим данным формируются проводки при проведении бюджетной транзакции.

Одновременно может быть указано несколько проводок.

*Справочник Центры финансовой ответственности (ЦФО) предназначен для хранения информации о центрах финансовой ответственности – структурных подразделениях организации.

Для ЦФО можно указать его вид в справочнике Виды ЦФО.

*Ведение аналитики по Проектам позволяет увеличить степень детализации бюджетирования, сопоставлять в этом разрезе данные бюджетирования, объемно-календарного планирования и фактического учета.

Управление проектами в программе 1С:УПП устанавливается в настройках параметров учета.

*Ведение бюджетных операций по Контрагенту позволяет более точно указывать плановые обороты. Например, плановые обороты расходов денежных средств можно вести в разрезе поставщиков.

*В качестве разрезов аналитики Номенклатура используются элементы справочников Номенклатура и Номенклатурные группы, в зависимости от детализации сценария планирования. В бюджетировании в 1С:УПП не используется аналитика по характеристикам или сериям номенклатуры.

Спасибо!

Почему бюджетирование рассматривается как инструмент финансового планирования? Что такое инициативное бюджетирование, ориентированное на результат? Кто предлагает автоматизацию бюджетирования с помощью ЦФО?

Каждый бизнесмен периодически задаёт самому себе или сотрудникам насущный вопрос: «Куда уходят деньги компании?» Если отбросить риторику, вопрос этот можно отнести к краеугольным вопросам бизнеса.

Ответить на него «с наскока» не получится. Понять, как распределяются доходы предприятия, поможет профессиональное бюджетирование . Этот процесс не только делает финансовую деятельность компании прозрачной и понятной, но и помогает оптимизировать расходы и повысить прибыли.

О том, как организовать бюджетирование и какие конкретные задачи оно выполняет, я, Денис Кудерин, эксперт по экономическим вопросам, расскажу в этой статье.

Обязательно читаем до конца – в финале вас ждёт обзор фирм, которые помогут наладить бюджет вашей компании наиболее эффективным способом.

В начале был бюджет. И уже исходя из его размеров и целей появилось всё остальное. Бюджет есть у всего, даже у статьи, которую вы сейчас читаете. И конечно, бюджет есть у коммерческого предприятия.

Бюджет – это схема доходов и расходов определённого объекта, устанавливаемая на определённый срок. Бюджет есть у семьи, государства, предприятий и любых других организаций.

– планирование, разработка и распределение бюджета. Это составная и самая важная часть финансового управления, цель которой – распределить ресурсы хозяйствующего субъекта во времени.

Говоря проще, бюджетирование позволяет понять, как и на что будут тратиться средства предприятия в течение года или иного временного срока.

Бюджетированием занимаются специальные отделы компании. Их называют Центрами Финансовой Ответственности (ЦФО). Такие структуры позволяют достигать поставленных целей через наиболее оптимальное и эффективное распределение ресурсов.

В специальной литературе часто встречается термин инициативное бюджетирование . Под ним следует понимать распределение государственных финансов на местные нужды региона, города, конкретного субъекта федерального или муниципального значения по инициативе простых граждан.

Экономисты рассматривают бюджетирование в широком и узком смыслах. В первом случае – как методологию , во втором – как процесс .

Методология бюджетирования включает в себя принципы и логическое обоснование затрат субъекта. Процесс бюджетирования – это разработка этапов, процедур и способов распределения средств, а также последующий контроль всей системы бюджета предприятия.

Цели бюджетирования:

ЦФО прогнозируют финансовые результаты и определяют цели, устанавливают бюджетные лимиты отдельных подразделений компании, контролируют финансовый статус компании, создают эффективную систему управления.

На предприятиях бывает несколько центров финансовой ответственности – например, отдел закупок, отдел продаж, склад, отдел маркетинга. У каждого подразделения различные функции: одни отвечают за доходы, другие – за расходы.

В небольших компаниях планирование бюджета сводится к простому составлению сметы «доходы-расходы». Если коллектив маленький, обороты соответствующие, а сама фирма торгует одним видом товара, слишком детальное бюджетирование только замедлит производственный процесс.

Но по мере развития предприятия усложняется и управление финансовыми потоками , прибыль становится менее предсказуемой, возникает насущная потребность в грамотном распределении бюджета и контроле над расходами. Обычно этот момент наступает, когда численность персонала достигает 50 - 100 человек.

Кстати, наш журнал «ХитёрБобёр» также имеет свой производственный бюджет!

Грамотно организованная система даёт руководству возможность трезво оценить, как идут дела в каждом подразделении компании и в организации в целом, как осваиваются привлечённые инвестиции, где находятся слабые в финансовом отношении места.

Смотрите ролик, который ответит на вопрос «зачем нужно бюджетирование?»

Основополагающая задача бюджетирования – учёт и обдумывание финансовых решений компании. Анализ текущего состояния позволяет принимать более эффективные решения в будущем, а сравнение запланированных и фактических результатов выявляет сильные и слабые стороны бизнеса.

Специалисты выделяют пять локальных задач бюджетирования . Давайте разберёмся с ними.

В первую очередь бюджетирование – инструмент текущего планирования. С его помощью специалисты ищут наиболее рациональные и перспективные пути использования доступных ресурсов с учётом рыночных реалий.

Без планирования успешная деятельность невозможна. Но план должен быть профессиональным, подробным, учитывающим конкретные цели бизнеса. План – основа для грамотных и эффективных управленческих решений.

Бюджетное планирование – оценка целей предприятия с точки зрения необходимых и доступных ресурсов. Другими словами, план должен показать, сколько денег понадобится компании для успешного ведения бизнеса.

Есть несколько разновидностей планирования:

Комплексный финансовый учёт должен в идеале охватывать как долгосрочные, так и насущные цели предприятия.

В рамках этой задачи как раз и решается вопрос, заданный в самом начале статьи: «куда уходят деньги компании? » Каждая статья расходов предприятия должна быть обоснована и целесообразна . Иначе компания просто вылетит в трубу .

Пример из жизни

Менеджер по персоналу крупной типографии, в которой я некогда работал, предложил ввести в производственном цехе единую форму для всех сотрудников . Заказали 150 костюмов в пошивочной мастерской, раздали форму работникам.

Пару месяцев они исправно носили комбинезоны и курточки, потом перешли на более удобную одежду , в которой работали раньше. Новая форма оказалась неудобной и непрактичной . При этом опытные сотрудники компании заранее предупреждали, что в рабочих условиях шорты и майка – комфортнее, чем комбинезон.

Расходы на пошив спецодежды оказались деньгами, выброшенными на ветер

Расходы на покупку формы в этом случае – пример бесполезных трат, сокращающих прибыль предприятия.

Задача 3. Создание базы для оценки и контроля планов организации

Бюджетирование позволяет создать базу для контроля и планирования. С помощью финансового учёта легко понять, какие проекты удались, а какие приносят лишь убытки. И внести в работу предприятия необходимые коррективы.

Задача 4. Повышение эффективности работы организации

Профессиональное бюджетирование повышает отдачу от работы, уменьшает ненужные траты и позволяет развивать наиболее прибыльные направления деятельности. Желательно, чтобы сотрудники были в курсе финансовых дел и планов компании.

Важно правильно наладить коммуникационную среду на предприятии, чтобы контролировать восходящие и нисходящие информационные потоки. Это значит, специалисты высокого уровня должны передавать сведения линейным руководителям, а те – низовым организационным звеньям. Обратная связь тоже должна быть налажена.

Задача 5. Выявление рисков и снижение их уровня

Бюджетирование выявляет бизнес-риски, позволяет минимизировать их или устранить полностью. Выполнение этой задачи особенно актуально в сфере инвестиций компании. Нужно знать, какие направления стоит развивать, а какие – слишком рискованные для бюджета.

3. Как происходит постановка системы бюджетирования с помощью ЦФО – 6 основных этапов

Пора перейти к практике. Рассмотрим, как внедрить систему бюджетирования через центры финансовой ответственности компании.

Представленный ниже алгоритм – не жёсткая схема. Постановка бюджетирования обязательно согласуется со спецификой компании, её масштабом и ресурсами.

Этап 1. Разработка основных принципов системы бюджетирования компании

Сначала надо разработать принципы бюджетирования или воспользоваться готовыми решениями аналогичных компаний. А для этого нужно создать эффективную организационную структуру компании.

Как это сделать:

- изучить документацию , механизмы взаимодействия отделов, при необходимости устранить недостатки;

- пересмотреть текущие стандарты работы с финансовыми потоками и изменить их в соответствии с новыми требованиями;

- приобрести (или разработать) специальное программное обеспечение и установить его;

- обучить сотрудников основам грамотного бюджетирования.

Предварительный проект согласовывается с руководством компании.

Этап 2. Разработка финансовой структуры компании

Необходимо разработать модель, которая поможет контролировать доходы и расходы. Нужно также назначить ответственных лиц за внедрение этой модели в практику.

В соответствии с видами доходов и расходов формируются ЦФО – центры прибыли, инвестиций, затрат и т.д. Эти центры объединяются в единую структуру, которая помогает им взаимодействовать между собой.

Этап 3. Создание бюджетной модели компании

Эта стадия предполагает разработку методологии, корректировки и анализа бюджетов предприятия. Определяются разновидности бюджетов, которые нужно вести компании (например – внешний, внутренний, межотраслевой, бюджет продаж, бюджет производства). Разрабатывается общая схема формирования сводного бюджета организации.

Этап 4. Разработка нормативной базы, регламентирующей бюджетирование в компании

Примерный список необходимых документов:

- положение о финансовой структуре компании;

- положение о ЦФО;

- положение об учётной политике;

- положение о бюджетах предприятия.

Если возникают трудности с составлением документации, есть вариант делегировать эту часть работы профессиональным компаниям. В следующем разделе вас ждёт обзор фирм, которые помогут не только с бумагами, но и с внедрением бюджетирования в практику.

Этап 5. Автоматизация системы бюджетирования

Автоматизация – многоуровневый процесс, который тоже требует участия профессиональных исполнителей. В частности, сюда входит установка нового ПО во внутреннюю сеть компании.

Автоматизация процесса бюджетирования облегчает работу

Чем успешнее проведена автоматизация, тем легче применять принципы бюджетирования на практике.

Этап 6. Проведение организационных изменений, обусловленных вводом системы бюджетирования

Внедрение бюджетирования требует организационных изменений в структуре компании. Аппарат финансового управления должен иметь доступ во все сферы деятельности предприятия. Назначаются руководители ЦФО и лица, ответственные за ведение бюджетирования.

4. Профессиональная помощь в постановке системы бюджетирования – обзор ТОП-3 компаний по предоставлению услуг

Если компания работает на рынке недолго, если ни у руководителей, ни сотрудников нет опыта ведения бюджета на крупном предприятии, лучше не внедрять систему самостоятельно, рискуя наделать ошибок, а пригласить профессиональных финансистов-практиков .

Обзор поможет вам выбрать лучших из лучших в этой сфере.

1) Первый БИТ

Компанию основали в 1997 году молодые и энергичные специалисты по экономике, прикладной математике и физике. Они определили направление деятельности организации – развитие бизнеса на основе новейших IT-технологий. Сегодня у компании 80 офисов в РФ, Казахстане, Украине и Канаде.

Каждому клиенту «Первый БИТ» готов предложить решения собственной разработки для полной автоматизации предприятия во всех направлениях, включая бюджетирование, финансовый и . В рамках оптимизации бюджета компания готова составить план, разработать структуру финансового контроля, сделать прогноз финансового состояния.

Компания «1С-Рарус» работает по всей России. Прежде чем заказывать услуги в этой фирме, выберите свой регион и воспользуйтесь первичной бесплатной консультацией – позвоните менеджеру и обсудите с ним вашу проблему.

Организация предлагает:

- разработку актуальных процедур и регламентов бюджетного процесса;

- составление форм бюджетов;

- проектирование финансовых показателей;

- обучение сотрудников компании-заказчика навыкам автоматизированного бюджетирования.

Оптимальная бюджетная модель, созданная на базе «1С», позволит автоматизировать процесс управления бюджетом и внедрить его в повседневную работу компании.

Приоритетное направление деятельности – автоматизация бюджетирования компании. SoftProm внедряет в практику универсальные продукты для управления финансами организации-заказчика. Пример: универсальная платформа UPE – набор гибких интерфейсов, генератор отчетов и логический конструктор, который позволяет создавать прикладные решения в сфере бюджетирования и .

5. Какие бывают трудности составления бюджета с помощью ЦФО – обзор основных трудностей

Бюджетирование на основе ЦФО – мероприятие хлопотное и сложное. Нельзя составить грамотный бюджет за один день. Это длительный процесс, требующий ежедневного внимания и участия квалифицированных сотрудников.

Избежать трудностей поможет привлечение сторонних специалистов на постоянной основе, которые будут ревизовать бюджетную систему с установленной периодичностью. Второй вариант – пройти профессиональное обучение.

Подсистема Бюджетирования, имеющаяся во многих программных решениях, как фирмы 1С, так и в разработанных партнерами продуктах, для автоматизации финансового учета, позволяет вести план-фактный учет приходов и затрат в разрезе Центров Финансовой Ответственности.

Эта статья посвящена подсистеме Бюджетирования в 1С УПП вообще и нескольким основным справочникам в частности, правильное проектирование которых является критически важным фактором, влияющим на успех проекта автоматизации в целом. Знать и понимать их назначение необходимо, чтобы правильно провести требуемые организационные преобразования, сформулировать техническое задание для настройки системы, а также получить высокую экономическую эффективность от внедрения.

Для начала разберемся, что может пониматься под ЦФО – Центрами Финансовой Ответственности.

В качестве ЦФО могут выступать как отдельные подразделения, департаменты, филиалы, так и отдельные сотрудники или проектные группы. Основной смысл заключается в том, что учет поступлений и расходов денежных средств ведется не по организации в целом, а по каждому ЦФО в отдельности.

Руководитель ЦФО отвечает за планирование приходов, расходов и финансовый результат своего ЦФО.

Таким образом, каждое ЦФО выступает и как заказчик, и как исполнитель: получает или оказывает услуги другим ЦФО в рамках предприятия, а также внешним контрагентам. Т.е. фактически все предприятие состоит из микро-компаний, каждая из которых имеет понятный набор услуг.

Например, ЦФО «Бухгалтерия» может оказывать услуги начисления заработной платы для ЦФО «Отдел маркетинга», «Отдел ИТ», «Производственный отдел», а также покупать услуги по сопровождению ИТ-систем в ЦФО «Отдел ИТ» и услуги уборки помещения в ЦФО «АХО».

Чтобы внедрить систему бюджетирования, важно определить, какие Центры Финансовой Ответственности будут выделены на Предприятии, какой набор услуг каждый из них оказывает другим ЦФО, каковы трудозатраты, себестоимость и стоимость этих услуг для предприятия.

С точки зрения бизнеса, такой подход позволит обнаружить и улучшить следующие аспекты:

Например, ЦФО «Маркетинг» оказывает услуги маркетинга для ЦФО «Отдел продаж», а также берет дополнительные проекты у внешних контрагентов как маркетинговое агентство.

Настроить ЦФО в подсистеме Бюджетирование в 1С УПП достаточно просто, для этого нужно:

Рисунок 1. Справочник «ЦФО»

В подсистеме Бюджетирование в 1С УПП предусмотрена возможность задавать разные виды ЦФО.

Настройка производится в Справочнике «Виды ЦФО», в соответствии с бизнес-требованиями пользователей.

Рисунок 2. Справочник «Виды ЦФО»

Сценарии планирования – это варианты планового бюджета. В подсистеме УПП есть возможность задавать несколько независимых версий финансовых планов, но для этого необходимо заполнить справочник «Сценарии планирования».

Можно задавать следующие параметры для разных вариантов сценариев:

Настройка производится в Справочнике «Сценарии планирования» в соответствии с бизнес-требованиями пользователей.

Рисунок 3. Справочник «Сценарии планирования»

Рисунок 3. Справочник «Сценарии планирования»

В финансовом учете все хозяйственные операции относятся к какой-либо статье оборотов. В подсистеме Бюджетирование в 1С УПП для этих целей служит справочник «Статьи оборотов по бюджетам».

Перед настройкой необходимо запросить в финансовом департаменте полный перечень статей оборотов, которые используются в компании, заверенные подписью финансового директора.

Неверная, неполная и неточная настройка справочника приведет к тому, что в процессе эксплуатации пользователи не смогу ввести все необходимые финансовые операции. В результате полученный по итогам работы план-фактный анализ будет признан недостоверным.

Настройка производится в Справочнике «Статьи оборотов по бюджетам».

Рисунок 4. Справочник «Статьи оборотов по бюджетам»

Рисунок 4. Справочник «Статьи оборотов по бюджетам»

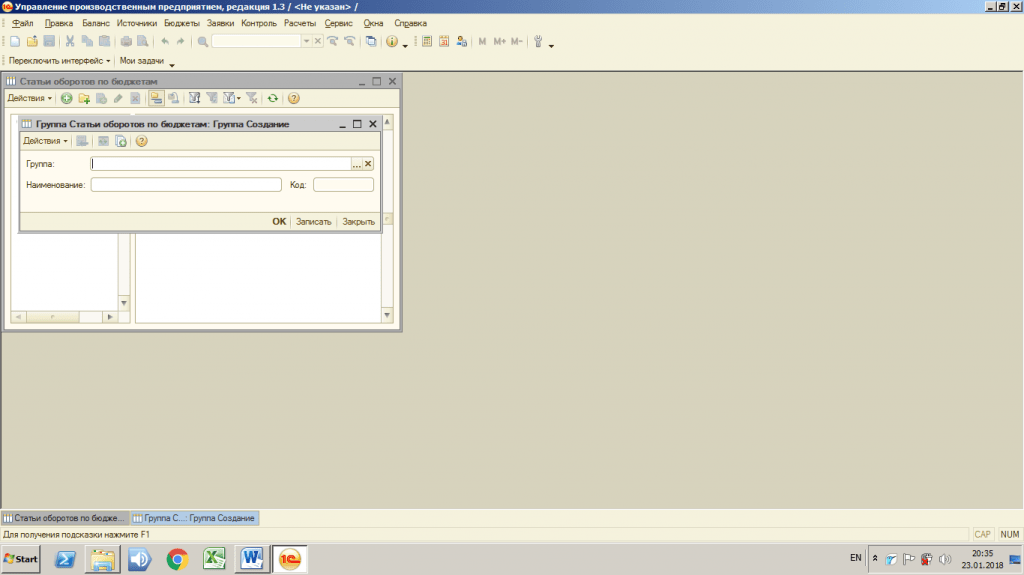

В справочнике есть возможность сгруппировать статьи оборотов в виде списков любого уровня вложенности: для создания групп иерархии нужно использовать функцию «Создать группу», указать в какой группе будет создан новый уровень и его наименование.

Рисунок 5. Справочник «Статьи оборотов по бюджетам». Создание групп

Рисунок 5. Справочник «Статьи оборотов по бюджетам». Создание групп

Для создания статей оборотов нужно использовать функцию «Добавить», ввести наименование статьи оборотов и заполнить характеристики в соответствии с правилами учета принятыми в финансовом департаменте. Подробнее о назначении полей и настройке проводок мы расскажем в следующей статье.

Рисунок 6. Справочник «Статьи оборотов по бюджетам». Создание статей оборотов

В первой части обзора справочников подсистемы Бюджетирование в 1С УПП мы рассмотрели 4 справочника: «Справочник ЦФО», «Виды ЦФО», «Сценарии планирования», «Виды оборотов по бюджетам».

В следующей части мы расскажем об остальных справочниках и их важности, правильной настройке и работе подсистемы в целом, а также важности качественного предпроектного обследования предприятия, продуманной методологии и разработки глубины учета перед тем, как начинать настройку системы.