Заполнить декларацию ЕНВД онлайн в 2017 году начиная с 1-го квартала 2017-го нужно по обновленной форме. Что нового в измененном отчете и какие имеются возможности сформировать его онлайн в 2017 году, читайте в этой статье.

Приказом ФНС России от 19.10.2016 № ММВ-7-3/574@ была введена обновленная форма декларации по ЕНВД. Изменения в ней понадобились в первую очередь из-за того, что законом от 02.06.2016 № 178-ФЗ были внесены поправки в подп. 1 п. 2 ст. 346.32 НК РФ.

Поправки в ст. 346.32 НК РФ устранили имевшуюся до этого некоторую «дискриминацию» в отношении ИП-работодателей на ЕНВД. С 01.01.2017 ИП на ЕНВД, выплачивающие зарплату наемным работникам, могут уменьшать причитающийся к уплате единый налог на суммы страховых взносов, уплаченных как за работников, так и за себя. Так же как это вправе делать, например, те ИП, которые находятся на УСН.

Напомним, что до 2017 года ст. 346.32 НК РФ содержала ограничение, не позволявшее ИП с наемными сотрудниками уменьшать сумму ЕНВД к уплате в бюджет на страховые взносы, уплаченные за себя.

Таким образом, в новой декларации по ЕНВД добавлены соответствующие новые формулы расчета для граф, в которых фиксируется сумма страховых взносов, принимаемых в уменьшение по налогу.

Помимо этого, внесены некоторые изменения в штрихкодирование бланка, а также в названия граф.

После внесенных изменений составление декларации ЕНВД следует производить:

О том, как составить новую декларацию, поговорим далее.

Заполнить декларацию ЕНВД и подать ее в налоговую в 2017 году можно:

Какой способ выбрать — решает сам составитель.

Скачать новый бланк декларации ЕНВД для дальнейшего заполнения и распечатки в бумажный формат можно на .

Для формирования электронного файла xml для отправки по электронным каналам связи потребуется специальная программа. Это может быть:

Отправить сформированную декларацию электронно можно:

Сам по себе существенных изменений не претерпел. Рассмотрим, как заполнить декларацию по ЕНВД - 2017 на примере ИП, у которого нет наемных сотрудников.

Наш ИП зарегистрирован в городе Мытищи МО и занимается частными грузоперевозками.

Принцип ввода данных в титульный лист остался прежним — в него вносится вся исходная идентификационная информация. В частности, код места учета, т. к. ЕНВД платится по фактическому месту ведения деятельности. ИП занимается грузоперевозками, то есть к конкретному месту, отличному от места жительства, не привязан. Поэтому ставит код 120. А если бы ИП, к примеру, владел помещением для оказания услуг на ЕНВД в другом районе Подмосковья, он должен был бы зарегистрироваться в ИФНС по месту, где находится помещение, и отчитываться туда, проставляя в декларации код 320 (по месту ведения деятельности).

Заполнение прочих разделов также существенно не изменилось. Брать корректирующие коэффициенты для правильного расчета налога следует:

ОБРАТИТЕ ВНИМАНИЕ! В 2017 году действует новый МРОТ — 7 500 рублей. Напомним, что для расчета ИП страховых взносов за себя имеет значение МРОТ, действительный на начало года. Поэтому введенный с 01.07.2016 новый МРОТ повлияет только на взносы ИП за себя начиная с 01.01.2017.

Причем повлияет в большую сторону. Настолько, что у нашего ИП, уплатившего эти взносы и поставившего их в вычет, не оказалось ЕНВД к уплате за квартал.

Отдельно при заполнении декларации стоит остановиться на определении величины физического показателя, применяемой для расчета налоговой базы помесячно.

Показатель зависит от вида деятельности и «привязывает» величину налоговой базы к характеристикам осуществляемой деятельности.

Например, в приведенном примере наш ИП самостоятельно осуществляет перевозки на одном грузовом автомобиле. Соответственно, его физический показатель по виду деятельности — 1 (один грузовой автомобиль).

Для сравнения: если бы ИП начал перевозить пассажиров, физическим показателем служил бы уже не автомобиль, а количество посадочных мест в этом автомобиле. Например, 15. И тогда получились бы совсем другой расчет и другая величина налоговой базы по ЕНВД.

Подробнее о том, как определять физический показатель, прочтите: .

Декларацию по ЕНВД в 2017-м можно сформировать и сдать как в бумажном виде, так и онлайн. Несмотря на то что форма декларации была изменена (с учетом изменений законодательства), порядок ее заполнения остался примерно тем же. И в бумажной форме, и в электронном виде следует внимательно подойти к таким моментам, как определение кода по месту учета (от него будет зависеть место сдачи и уплаты налога). А также следует правильно определить физический показатель ЕНВД при расчете налоговой базы.

Раздел 2 декларации по ЕНВД заполняется отдельно по каждому виду осуществляемой "вмененной" деятельности. Также отдельно нужно заполнить данный раздел и в том случае, если ведется один и тот же вид "вмененной" деятельности, но на разных территориях (по каждому ОКТМО). А вот оформлять отдельные разд. 2 по нескольким обособленным подразделениям, которые ведут один вид деятельности "внутри" территории с одним ОКТМО, не нужно (см., напр., Письмо Минфина от 22 июля 2013 г. N 03-11-11/28613).

В данном случае необходимо учитывать два простых правила.

Во-первых, при регистрации в качестве плательщика ЕНВД посреди месяца "вмененный" налог рассчитывается из фактического количества календарных дней ведения этого бизнеса (п. 10 ст. 346.29 НК).

Во-вторых, если в каком-либо месяце значение физпоказателя менялось, то за этот месяц мы берем уже новое значение этого физпоказателя (п. 9 ст. 346.29 НК). Иными словами, в соответствующей строке разд. 2 декларации в таких случаях мы указываем измененное значение физического показателя;

Нам нужны значения коэффициентов-дефляторов К1 и К2. Коэффициент К1 одинаков для всех "вмененщиков", и на 2016 г. он установлен в размере 1,798 (Закон от 29 декабря 2015 г. N 386-ФЗ, Приказ Минэкономразвития от 20 октября 2015 г. N 772). Что касается коэффициента К2, то его значение определяется представительными органами муниципальных районов, городских округов, законодательными (представительными) органами госвласти городов федерального значения Москвы, Санкт-Петербурга и Севастополя (пп. 3 п. 3 ст. 346.26, п. 6 ст. 346.29 НК). Величина этого коэффициента в любом случае должна укладываться в "вилку" от 0,005 до 1 включительно.

Один из самых распространенных видов деятельности, который пользуется спросом у "вмененщиков", это розничная торговля. В связи с этим выделим два существенных, на наш взгляд, разъяснения контролирующих органов, посвященных этому вопросу:

Ну а теперь, собственно, рассмотрим порядок заполнения разд. 2 декларации на конкретном примере.

Пример 1. ООО "Актив" в рамках ЕНВД занимается розничной торговлей замороженными продуктами. Постановка на "вмененный" учет осуществлена 25 апреля 2016 г. Для "вмененных" целей используется магазин, площадь которого равна 40 кв. м.

Коэффициент К2 равен 0,9. Налоговая ставка - 15%.

Базовая доходность составляет 1800 руб/кв. м.

Предположим, что май и июнь компания отработала на ЕНВД без изменений физпоказателя. Рассчитаем и исчислим величину "вмененного" налога за II квартал 2016 г.

Компания встала на вмененный учет только 25 апреля. Соответственно, в рамках ЕНВД в апреле фактически отработано 6 календарных дней. При этом в апреле 30 дней. Соответственно, "вмененный" доход за апрель 2016 г. будет равен 23 302 руб. (1800 руб. x 40 кв. м: 30 дн. x 6 дн. x 1,798 x 0,9).

За май и июнь 2016 г. "вмененный" доход будет одинаковым - 116 510 руб. (1800 руб. x 40 кв. м x 1,798 x 0,9).

Таким образом, вмененный доход за II квартал 2016 г. будет равен 256 322 руб. (23 302 руб. + 116 510 руб. x 2). Соответственно, исчисленная сумма налога составляет 38 448 руб. (256 322 руб. x 15%).

В общем и целом порядок заполнения декларации по ЕНВД един вне зависимости от того, какой физический показатель применяется при расчете "вмененного" дохода в отношении определенного вида деятельности. Проблема может возникнуть... при определении размера физического показателя, в особенности если в качестве такового выступает "количество работников, включая индивидуального предпринимателя". Это относится к таким видам деятельности, как оказание бытовых, ветеринарных услуг, услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств, к развозной и разносной розничной торговле и т.д. Минфин в Письме от 28 апреля 2016 г. N 03-11-09/25903 подчеркивает, что под количеством работников понимается средняя за каждый календарный месяц налогового периода численность работающих с учетом всех работников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера (ст. 346.27 НК). То есть величина "вмененного" дохода по указанным видам деятельности напрямую зависит от количества работников, непосредственно участвующих в ее осуществлении. Поэтому, по мнению чиновников, "посчитать" следует в том числе сотрудников, предоставленных по договорам о предоставлении труда работников (персонала).

После того как "вмененный" налог рассчитан, его можно уменьшить на отдельные виды расходов. Состав таковых определен п. 2 ст. 346.32 Кодекса. В соответствии с данной нормой в состав вычета включаются:

Надо сказать, что размер указанного вычета ограничен. В соответствии с п. 2.1 ст. 346.32 Кодекса названные затраты уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, - это раз. А во-вторых, сумма "вмененного" налога не может быть уменьшена более чем на 50 процентов.

Между тем это касается только "вмененщиков"-работодателей, коими могут быть как организации, так и индивидуальные предприниматели. В то же время ИП вполне могут работать и в одиночку, то есть не привлекая к "вмененной" деятельности наемных работников. Тогда в качестве своего рода компенсации (у него же нет расходов в виде "больничных" пособий, выплаченных сотрудникам, или же взносов с выплат, начисленных в пользу работников, и т.п.) для такого предпринимателя п. 2.1 ст. 346.32 Кодекса предусмотрен особый вычет - он может уменьшить "вмененный" налог на сумму уплаченных за себя платежей во внебюджетные фонды в фиксированных размерах.

Обратите внимание! ИП, который производит выплаты в пользу физлиц, не вправе уменьшить "вмененный" налог на свои личные взносы. Ситуация в этой части изменится благодаря Закону от 2 июня 2016 г. N 178-ФЗ, но только с 1 января 2017 г. С I квартала 2017 г. ИП-"вмененщики", которые имеют наемных работников, смогут включать в состав вычета и взносы, уплаченные во внебюджетные фонды за себя. Правда при этом им все же придется придерживаться общего ограничения - единый налог не может быть уменьшен наполовину.

Тот факт, что правила "вычитания" зависят от того, является ли ИП работодателем или нет, напрямую влияет на порядок заполнения разд. 3 декларации по ЕНВД. Именно поэтому в первую очередь следует в строке 005 указать признак налогоплательщика: организации и ИП-работодатели указывают признак "1", а ИП, которые не производят выплаты в пользу физлиц, - "2". Далее, в зависимости от указанного признака, выбирается формула для расчета "вмененного" вычета, что не так уж и сложно.

Отметим, что Верховный Суд еще в Определении от 16 февраля 2015 г. N 307-КГ14-6614 указал, что ИП-"одиночки" могут уменьшить сумму ЕНВД за тот налоговый период (квартал), в котором были фактически уплачены фиксированные платежи за себя, но до подачи налоговой декларации по ЕНВД. То есть, к примеру, если ИП заплатил свои личные взносы в июле 2016 г., но до подачи "вмененной" декларации за II квартал 2016 г., то уменьшить "вмененный" налог он может именно за II квартал 2016 г. В конечном счете согласились с этим и контролирующие органы (см. Письмо Минфина от 26 января 2016 г. N 03-11-09/2852 и Письмо ФНС от 19 февраля 2016 г. N СД-4-3/2691).

В данной статье мы рассмотрим, что такое единый налог на вмененный доход и на примере разберем, как заполнить декларацию по ЕНВД.

Единый налог на вмененный доход (ЕНВД) представляет собой систему налогообложения определенного вида предпринимательской деятельности, которая осуществляется организацией или индивидуальным предпринимателем.

Список видов деятельности, подходящих для использования системы налогообложения ЕНВД можно найти в статье 346.26 Налогового Кодекса РФ (например, бытовые услуги, ветеринарные услуги, услуги по перевозке пассажиров и грузов и т.д.). Виды деятельности и ставки определяются нормативным документом каждого конкретного региона. На сегодняшний день самым распространенным видом предпринимательской деятельности остается розничная торговля.

Возьмем для примера магазин, открытый индивидуальным предпринимателем и попробуем рассмотреть механизм заполнения декларации по ЕНВД. Предположим, что предприниматель зарегистрировал ИП (в том числе и как плательщик ЕНВД) 10 марта 2015 года в г. Смоленске. Он занимается розничной торговлей косметики и хоз. товарами в арендованном помещении общей площадью 160 м2 (из которых 130 м2 - торговая площадь), деятельность ведет самостоятельно, не привлекая наемных сотрудников.

Исходя из ст.346.26 НК РФ, такими условиями применительно к нашему примеру являются:

Обратим внимание, что для расчета налоговой базы по ЕНВД учитывается именно торговая площадь, к которой относятся площадь, оборудованная для демонстрации товара, а также кассовые зоны, проходы для покупателей и рабочие места продавцов. Иные же помещения, используемые для хозяйственных нужд (подсобки, кухни, сан.узлы и т.д.), а также площади, не предназначенные для обслуживания покупателей, к торговой площади не относятся. В случае запросов из налоговых органов подтверждения правомерности применения спец. режима ЕНВД, у предпринимателя должен быть договор аренды на арендованное помещение, а также документ, содержащий информацию о размерах, планировке и назначении помещения.

Индивидуальный предприниматель (или юридическое лицо), находящийся на специальном налоговом режиме в виде ЕНВД, обязан раз в квартал заполнять и предоставлять в налоговые органы декларацию по ЕНВД. Соответственно, наш гипотетический торговец косметикой не позднее 20-го апреля, 20-го июля, 20-го октября и 20-го января тоже обязан отчитаться перед налоговыми органами. За предоставление с опозданием декларации ЕНВД предусмотрен штрафов размере 5% от суммы налога, но не менее 1000 руб.

Что же представляет собой данная декларация, и как ее заполнять? Рассмотрим подробнее механизм заполнения.

На титульном листе необходимо указать данные о налогоплательщике, налоговом периоде и налоговом органе в соответствующих полях. Графа “по месту учета” в нашем случае заполняется кодом «120» - по месту жительства индивидуального предпринимателя.

Переходим ко второму листу или первому разделу декларации. Данный раздел необходимо заполнить уже после заполнения Разделов 2 и 3, так как в строке 020 необходимо указать сумму исчисленного налога ЕНВД, который мы сможем рассчитать лишь после заполнения всех разделов декларации. Поэтому пропускаем этот раздел, к нему мы еще вернемся.

Данный раздел необходимо заполнять для каждого вида деятельности по каждому из адресов (если их несколько), относящихся к одной определенной налоговой инспекции.

Важно:

- если предприниматель откроет две точки торговли в одном регионе, который относится к одной налоговой, то раздел 2 будет необходимо заполнить 2 раза.

- если же на одной из торговых точек ИП будет вести 2 вида деятельности по ЕНВД, то раздел 2 придется заполнить уже три раза.

- если предпринимательская деятельность будет вестись в двух разных местах, относящихся к разным налоговым, то потребуется сдавать разные декларации в соответствующие инспекции.

В нашем случае второй раздел декларации ЕНВД заполняем один раз (см. рисунок 2)

Комментарии к рисунку 2: Код вида предпринимательской деятельности равен 07 - розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы, согласно Приложению №4 к «Порядку заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, утвержденному Приказом МФ РФ от 08.12.2008 N 137н». В соответствующие поля раздела 2 вносим адрес места жительства индивидуального предпринимателя (по которому он зарегистрирован как ИП).

См. таблицу 1.

| Таблица 1. Расчет вмененного дохода (ВД) с учетом реально отработанного времени | ||

| Показатель | Значение | Примечание |

| Базовая доходность (БД) | 1800 | Базовая доходность для розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы; ст. 346.29 НК РФ. Т.к. в нашем примере ИП зарегистрирован 10 марта (т.е. в марте ИП будет вести деятельность 22 дня из 31), то данный параметр нуждается в корректировке коэффициентом 22/31 |

| Физический показатель (ФП) | 130 | Площадь торгового зала в м2; ст. 346.29 НК РФ |

| К1 | 1,798 | Корректирующий коэффициент, установленный по РФ на 2014 г. Согласно Приказу министерства экономического развития, утвержденного 29 октября 2014 г. № 685 |

| К2 | 0,7 | Корректирующий коэффициент, установленный по конкретному региону для каждого вида деятельности, устанавливается представительными органами на один год. Если в следующем году не установлены новые коэффициенты, то используются прежние. Для нашего примера по Смоленской области – 0,7. См. Решение Смоленского городского Совета от 26.10.2007 № 672 |

| Налоговая ставка (НС) | 0,15 | Ст. 346.31 НК РФ |

| ВД= БД*22/31*ФП*К1*К2=1800*22/31*130*1,798*0,7=209009 руб | ||

| ЕНВД = ВД*НС=209009*0,15=31351 руб | ||

Полученные при расчетах значения вносятся в строки 100 и 110. Таким образом, при заполнении декларации по ЕНВД для вновь зарегистрированных плательщиков особое внимание следует обращать на сроки реально отработанного времени на данном режиме, чтобы не переплачивать.

В разделе 3 предусмотрена возможность уменьшения суммы ЕНВД.Так как наш предприниматель работает один и не использует наемных рабочих, то признак налогоплательщика по строке 005 будет равен 2. Это означает, что ИП может уменьшить ЕНВД на полную сумму уплаченных страховых взносов в Пенсионный фонд (ПФР) и Федеральный фонд обязательного медицинского страхования (ФФОМС), которые платит «за себя» (см. ст.346.32 п.2 НК РФ).

Отметим, что согласно письму Минфина от 20.05.2013 №03-11-11/17748 ограничения до 50% к данной категории налогоплательщиков не применяется. Однако, за 1 квартал 2015 года данный вычет на нашем примере применить нельзя, т.к. страховые взносы за март будут оплачены в следующем месяце (в следующем квартале или разовоза весь год). А уменьшить сумму налога разрешено только на те суммы страховых взносов, которые уже уплачены в текущем налоговом периоде (см. рисунок 3)

Код ОКТМО присваивается Федеральной налоговой службой. Заполнение раздела 1 представлено на рисунке 4.

Декларация готова, можно сдавать. Полученную сумму ЕНВД необходимо оплатить в срок не позднее 25-го числа первого месяца следующего налогового периода. Напомним, что налоговым периодом для ЕНВД признается квартал.За несвоевременную оплату (отсутствие оплаты) ЕНВД предусмотрен штраф в размере 20% от суммы налога, в случаях умышленной задержки – 40% от суммы.

Декларация готова, можно сдавать. Полученную сумму ЕНВД необходимо оплатить в срок не позднее 25-го числа первого месяца следующего налогового периода. Напомним, что налоговым периодом для ЕНВД признается квартал.За несвоевременную оплату (отсутствие оплаты) ЕНВД предусмотрен штраф в размере 20% от суммы налога, в случаях умышленной задержки – 40% от суммы.

Теперь давайте рассмотрим заполнение декларации ЕНВД для того же ИП за 2 квартал 2015 года. Предположим, что за это время в деятельности нашего предпринимателя произошли следующие изменения: в мае в торговом зале собственник произвел перепланировку, в результате которой площадь торгового зала сократилась до 80м2, из которых складские помещения по-прежнему занимают 20 м2. В связи с этим предприниматель в этом же месяце открыл вторую торговую точку, для чего было арендовано помещение площадью 40 м2 (торговая площадь 35 м2) и нанят наемный работник.

Для осуществления своей деятельности предприниматель должен встать на учет в налоговый орган по месту ведения деятельности (это касается второй торговой точки). Исходя из вышеперечисленных изменений, налоговая декларация за 2 квартал для нашего примера будет заполнена следующим образом.

Титульный лист останется без изменений, кроме графы «по месту учета», она теперь заполняется кодом «320» - по месту осуществления деятельности ИП, и количества листов, которых теперь будет 5.

Исходя из того, что предприниматель открыл вторую торговую точку, раздел 2 теперь будет состоять из 2 листов. Первый лист заполняется по данным первой торговой точки с учетом изменений размеров торговой площади. Так как перепланировка произошла в мае, то физические показатели за 1 месяц берем 130, а вот за 2 и 3 месяцы будут равны 60 (за вычетом площади складских помещений). Заполнение Раздела 2 по первой торговой точке можно увидеть на рисунке5.

Заполняется для второй торговой точки аналогично, с учетом корректировки на реально отработанное время, что рассмотрено нами в первом примере. Заполнение Раздела 2 по второй точке отображено на рисунке 6.

По строке 010 суммируются суммы исчисленного налога ЕНВД по каждой торговой точке. Поскольку у индивидуального предпринимателя появился наемный работник, то признак налогоплательщика по строке 005 меняем на 1. Как мы помним, в этом разделе предусмотрена возможность уменьшения суммы ЕНВД. Сумму исчисленного налога теперь можно уменьшить на сумму страховых выплат, которые он уплатил в этом квартале за работника. Следовательно, это те суммы страховых выплат, которые ИП оплатил за май в пенсионный фонд, фонд медицинского страхования, фонд социального страхования (возьмем эту сумму равной 1677 руб.). Обратим внимание, что уменьшение не может превышать 50%суммы исчисленного ЕНВД. Притом страховые выплаты «за себя» включать в общую сумму страховых выплат, на которую возможно уменьшение налога, не допускается. Заполнение раздела 3 представлено на рисунке 7.

ИТОГИ

ИТОГИ

Таким образом, мы рассмотрели механизм заполнения налоговой декларации по ЕНВД для нашего примера за два квартала. При заполнении декларации по ЕНВД особое внимание следует обращать на сроки реально отработанного времени на данном режиме. Также необходимо учитывать возможности уменьшения единого налога за счет выплат страховых взносов, заполнять декларацию по каждому виду деятельности данного налогового режима,корректировать базовую доходность на актуальные ставки корректирующих коэффициентов, а главное, указывать полную и достоверную информацию, предоставлять декларации и оплачивать налог в положенные сроки.

Фирммейкер , июль 2014 (редакция февраль 2016)

Ольга Анисимова

При использовании материала ссылка обязательна

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

Единый налог на вмененный доход (ЕНВД) уплачивается организациями и ИП применяющих данный специальный налоговый режим. Сроки предоставления декларации по ЕНВД – ежеквартально. Заполнение документа не представляет большой сложности, тем не менее присутствуют определенные нюансы, которые необходимо знать. Рассмотрим порядок заполнения декларации по ЕНВД 2016 на образце.

Обращаем ваше внимание, что начиная с первого квартала 2015 года применяется обновленная форма отчета, которая введена на основании приказа ФНС РФ по номером ММВ-7-3/353@ от 04 июля 2014 года. Скачать форму можно здесь.

Срок предоставления налоговой декларации по ЕНВД и оплаты налога осуществляется поквартально – до 20, и до 25 числа соответственно, месяца, который следуют по окончании отчетного квартала, то есть:

Сроки предоставления одинаковы как для индивидуальных предпринимателей, так и для организаций. Бывают случаи, когда деятельность в течение отчетного периода не ведется, тем самым возникает вопрос: “ ?”, ответ вы узнаете в нашей статье. Также может возникнуть ситуация, при которой , куда предоставляется отчетность в этом случае – подробнее в статье.

Обращаем ваше внимание, что ежегодно правительство устанавливает значение К1 на будущий год. Напоминаем, что в 2015 году К1

был равен 1,798

, в 2016 значение хотели увеличить до 2,083,

но потом поспешно вернули все обратно. Таким образом, К1 на 2016 год будет равен 1,798.

Что естественно повлияло бы на величину ЕНВД к уплате. Так для вашего понимания по ниже приведенному примеру, при одних и тех же расчетных показателях (был изменен только коэффициент К1), сумма к уплате в 2015 году составила 18933, а в 2016 году уже 21934, прирост составил почти 16%. Также применяемый в расчете коэффициент вы можете узнать в статье.

Декларация ЕНВД 2016 образец заполнения не претерпел особых изменений относительно 2015 года, рассмотрим на примере.

Важно! претерпела некоторые важные изменения, поэтому порядок ее заполнения изменен уже с отчетности за первый квартал 2017 года. Образец заполнения рассмотрен отдельно в статье.

Для организаций вверху титульного листа вводится ИНН и КПП, для ИП только ИНН, в графе КПП для них ставится прочерк. Страница под номером 1, ставим “001”, если отчетность предоставляется в первый раз, то пишется в графе номер корректировки “0-“, если же вы ранее предоставляли отчетность и вы подаете корректирующий расчет, тогда ставится его номер, в формате “1-“. Налоговый период будет всегда по квартальный, выбираем в соответствии с для каждого периода, и указываем год предоставляемой отчетности.

Корректирующий отчет необходимо предоставлять в том случае, если вы допустили или обнаружили ошибки в поданных отчетах, для этого вы заполняете правильно декларацию и указываете номер исправленного отчет, начинается с единицы “1-“. Лучше если ошибки обнаружите вы, а не инспектор при проверке.

Далее указывается сокращенный код налоговой инспекции, состоящий из 4-х цифр, как указано в ваших документах и код по месту учета, берем значение из к порядку заполнения данной декларации – для организаций, ставится значение поля “310”, для индивидуальных предпринимателей – “120”.

Ниже указывается ФИО в именительном падеже для индивидуального предпринимателя, для организаций полностью -“Общество с ограниченной ответственностью”, а строчкой ниже – наименование организации. Вписывает основной код , соответствующему вашей вмененной деятельности. Обращаем внимание, что с 2016 года вводятся в действия коды ОКВЭД-2 .

Если не было проведения реорганизаций, то в соответствующей графе ставится прочерк, так же как и в поле для ИНН и КПП. Указываем номер контактного телефона для связи с вами, в пустых клетках ставим прочерк. Количество страниц декларации у вас будет 4, ставим “004”, если приложений к ней нет, то ставим прочерк, если есть – указываем их количество.

Ниже в графе подтверждения ставится “1” если заполняет форму индивидуальный предприниматель, ФИО при этом указывать не нужно, так как эти данные уже внесены выше, в поле ставятся прочерки. Ставится дата заверения, подпись и печать при ее наличии.

Если форма заполняется организацией, ответственным лицом, то также ставится “1”. Как правило, это директор у которого полномочия прописаны уставом. Вносится полностью его ФИО, как в паспорте, в именительном падеже, ставиться подпись заверителя и дата подписания ниже проставляется печать.

Если документ заверяется доверенным лицом, в этом случае ставится в соответствующем поле “2”, указывается полностью его ФИО, также в именительном падеже, ставится дата, подпись и печать. Дополнительно, в поле ниже вносятся данные доверенности, на основании которой действует заявитель.

Поле для налоговой не заполняется.

Вверху листа так же, как и на лицевом указывается ИНН и КПП при его наличии, номер страницы “002”, ниже указываем код , как его узнать описано в нашей статье. Строка 020 содержит сумму налога причитающейся к уплате в бюджет, берется из строки 40, раздела 3 данной формы. Если организация ведет деятельность по нескольким адресам, то сумма налога будет рассчитываться в соответствии с каждым ОКТМО.

В конце листа ставится дату подписания и подпись.

Номер листа будет “003”, ИНН и КПП заполняем по уже известному принципу. Код вида деятельности указывается в соответствии с , после вносятся данные о месте нахождения: Код субъекта РФ (из ), индекс, .

Указываете (БД) согласно виду осуществляемых вами услуг. Корректирующий коэффициент-дефлятор К1 на 2016 году будет равен 2,083 , К2 – по установленным ставкам в вашем регионе.

В колонке 2 строк 070, 080,090 необходимо указать величину физического показателя, на основании которого производится расчет. Так для автосервиса, как у нас, это будет количество работающих человек в соответствии с табелем рабочего времени по каждому месяца отчетного квартала. Для других видов вмененки это может быть площадь помещений и т.д. Для первого квартал, например, в строке 070 указываем количество человек за январь, в 080-й – за февраль и за март в строке 090.

Если вы только начали деятельность по ЕНВД или закрываете, и проработали неполный месяц, то в колонке 3 указывается количество отработанных дней, а колонка 4 будет рассчитываться в зависимости от количества отработанных дней месяца. Для этого полученную сумму соответствующей строки графы 4 делите на общее количество дней месяца и умножаете на отработанные дни.

Для того, чтобы посчитать налоговую базу графы 4 строк 070,080,090 необходимо для каждой строки перемножить введенные выше коэффициента на нужную строку. Так для строки 070, графа 4 будет равняться произведению строк 040*050*060 и после умножаем на значение физического показателя строки 070 колонки 2 , то есть БД(12000)*К1(2.083)*К2(в нашем случае это 0,9)*3 = 67489. То же самое и для строк 080, 090. Если период отработан не полностью, то посчитать как описано выше.

В строке 100 указываются итоговые показатели строк: 070+080+090 (их сумма).

В строке 110 рассчитывается сумма исчисленного налога, для этого значение строки 100 умножается на 15%.

Расчетные цифры округляются до рублей, по принципу математического округления. Вы можете воспользоваться нашим – необходимо лишь подставить ваши данные и он произведет расчет, а полученные значения сможете подставить в соответствующие графы декларации.

Номер страницы указываем “004”, вносим ИНН и КПП при необходимости. Если в штате имеются наемные работники, то в строке 005 “признак плательщика” ставится “1”, действует как ИП, так и ООО. Если ИП работает сам на себя, то в графе ставится значение “2”.

Строке 010 будет равняться рассчитанному значение строки 110 раздела 2 данного отчета.

Если в строке 005 вы указали значение “1”, то в графе 020 указываются все уплаченные платежи в отчетном периоде по пенсионным отчислениям, больничных согласно статье 346.32 НК, пункта 2. Обратите внимание, что берутся именно уплаченные суммы в квартале, а не начисленные. Так может получиться, что, например, в апреле, будет перечислена сумма за март – за предыдущий период. Строка 030 при этом не заполняется.

Если в строке 005 было указано значение “2”, то в строке 030 необходимо указать суммы оплаченных за ИП платежей в пенсионный фонд. При этом строка 020 остается пустой.

Расчет итоговой суммы налога в строке 040

Если в строке 005 было указана “1”, то расчет будет происходить по следующему принципу:

В соответствии с законодательством сумму налога можно уменьшить не более, чем на 50% при наличии наемных работников с сумм оплаченных на их мед. страхование, больничные и оплат в пенсионный фонд.

Если в строке 005 было указано “2”, то рассчитываем следующим образом:

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

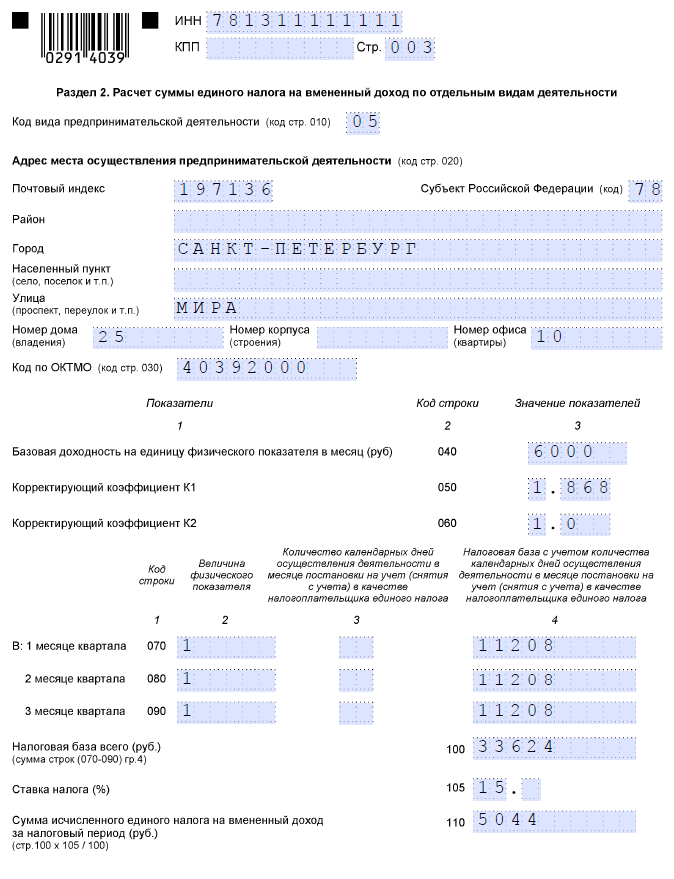

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена